В Россию пришел коронавирус, судя по темпам распространения коронавируса, есть основания полагать, что в ближайшее время эпидемическая ситуация в стране и дальше будет ухудшатся.

- Коронавирус и кредиты: текущая ситуация, риски

- Закон о кредитных каникулах из-за коронавируса

- Как платить кредиты при коронавирусе

- Коронавирус как форс-мажор: кредит можно не платить?

- Что делать, если нечем платить кредит из-за коронавируса?

- Отсрочка по кредиту из-за коронавируса: как получить кредитные каникулы

- Уведомление банка о наступлении форс-мажорных обстоятельств

- Отзывы и обсуждения

Коронавирус и кредиты: текущая ситуация, риски

Не так страшен тот вирус, сколько его последствия. Из-за опасений и рисков финансовые и сырьевые рынки падают (цена на нефть обновила исторические минимумы, рубль дешевеет), соответственно снижается ликвидность активов, валютные кредиты снова становятся непосильной ношей для заемщиков. Карантинные меры и перевод людей на дистанционную работу также накладывают множество ограничений. Некоторые сферы народного хозяйства просто невозможно перевести на удаленную работу, а это непременно приведет к тому, что много людей потеряют докризисный доход или вовсе лишатся работы. Отсутствие доходов у многих вызовет рост неплатежей по кредитным обязательствам.

Понимая серьезность ситуации и тот факт, что применяемые общегосударственные меры противоэпидемического характера могут вызвать эффект падения «домино» в финансовом секторе (когда потеря дохода одних вызывает банкротство других участников), президент и правительство предложили определенные меры поддержки для бизнеса и граждан. Разберемся, на что сегодня можно рассчитывать, можно ли из-за коронавируса не платить по кредиту и что будет с теми, кто не в состоянии выполнить долговые обязательства.

Закон о кредитных каникулах из-за коронавируса

Госдума рассмотрела и приняла в трех чтениях проект поправок в Федеральный закон о Центробанке. Поправки разработаны в рамках поручения президента РФ Владимира Путина. Отдельно меры поддержки предусмотрены также для бизнеса, в частности, здесь мы рассматриваем — как получить беспроцентный кредит на зарплату.

В соответствии с внесенными законом изменениями, гражданам и индивидуальным предпринимателям, попавшим в сложную жизненную ситуацию, а также субъектам малого предпринимательства, которые пострадали от пандемии коронавируса, могут быть предоставлены кредитные каникулы.

Кредитные каникулы будут предоставляться как по потребительским, так и по ипотечным кредитам.

Условия предоставления кредитных каникул из-за коронавируса:

- максимальный срок предоставления кредитных каникул (ипотека и потребительские займы) составляет 6 месяцев

- доходы заемщика упали на 30% и больше за последний месяц в сравнении со средними доходами в прошлом году.

Учитывая то, что во многих субъектах РФ сейчас введен режим самоизоляции, банки и финансовые учреждения должны организовать дистанционное решение вопроса о предоставлении своих клиентам кредитных каникул. Кредиторы вправе требовать от заемщиков подтверждающих документов, но заявители могут их предоставить не сразу, а на протяжении 90 дней с момента подачи заявления или уведомления. Ниже мы рассмотрим, как сейчас поступают некоторые банки.

Отдельно в законе есть положение относительно предоставления кредитных каникул для субъектов малого и среднего бизнеса, которые ведут деятельность в сферах. Наиболее пострадавших от коронавируса. Какие это будут сферы – в ближайшее время определит Правительство в своем постановлении.

Как платить кредиты при коронавирусе

Прежде всего, необходимо понимать, что исполнение обязательств по выплате кредита происходит в соответствии с договором, который заключен между банком и заемщиком. Тех, кто рассчитывает, что просто так можно не платить по кредиту из-за коронавируса, карантина и режима самоизоляции, сразу стоит огорчить – автоматических кредитных каникул исходя из положений законодательства ожидать не стоит.

Банки, а особенно МФО не захотят в кризис лишаться своих доходов, которые они получают от предоставления населению и бизнесу финансовых средств в виде кредитов и займов.

Однако получить отсрочку, кредитные каникулы по кредиту или реструктуризировать задолженность вполне реально, тем более, что сейчас есть законные на то основания. Но, как Вы уже поняли, не все смогут подтвердить уменьшение дохода на 30%, особенно для тех, кто получает полностью или частично зарплату «в конвертах». И тем не менее, даже в таком случае, можно добиться определенных льгот, ссылаясь на обстоятельства непреодолимой силы (форс-мажор).

Коронавирус как форс-мажор: кредит можно не платить?

Исполняя поручения Президента Центробанк в своем уведомлении банковским учреждениям указал на необходимость предоставления отсрочек, отмены штрафных санкций по договорам, а также реструктуризации задолженности заемщиков, которые заболели коронавирусом.

Однако большинство граждан оказались в затруднительном положении, ведь часто работодатели отправляют своих работников в неоплаченный отпуск. Кроме того, немалая доля работников имеет основную заработную плату в виде премий и бонусов, которые выплачиваются в зависимости от процента успешно выполненных задач или количества приведенных клиентов. А это значит, что так или иначе финансовое положение в текущей обстановке ухудшится. Но будем руководствоваться законом, как не платить кредит из-за коронавируса.

Кредитный договор может предусматривать такое условие, что сторона, которая ссылается на возникновение обстоятельств непреодолимой силы, должна надлежащим образом подтвердить их (например, справкой или свидетельством от уполномоченного органа).

В данном случае, если решите приостановить выплату по кредиту из-за коронавируса, Ваш кредитор вправе потребовать от Вас предоставление отмеченных документов. Но и наличие документов не спасет Вас от претензий кредитора. Например, банк или МФО может отказаться принимать доводы о форс-мажоре, тогда придется доказывать, как именно на Вас повлиял форс-мажор, и почему Вы не можете исполнить обязательство.

Что делать, если нечем платить кредит из-за коронавируса?

Опять таки, чтобы ответить на данный вопрос, необходимо внимательно изучить условия Вашего кредитного договора в части наступления обстоятельств непреодолимой силы (форс-мажор). Как уже отмечалось, власти в некотором смысле облегчают гражданам и бизнесу процесс обоснования, принимая соответствующие акты о признании ситуации форс-мажором. Но даже в тех регионах, где местные власти не приняли такие положения, можно рассчитывать на освобождение от ответственности в связи с неисполнением кредитного договора.

Обратите внимание, что скорее всего в Вашем кредитном договоре согласована обязанность уведомить банк (МФО) о возникновении обстоятельств непреодолимой силы. Вот почему Вы должны незамедлительно направить в банк уведомление или письмо о том, что пребываете на карантине или у Вас появились иные проблемы из-за пандемии, которые не позволяют своевременно погасить кредит.

Отсрочка по кредиту из-за коронавируса: как получить кредитные каникулы

Отсрочку по кредиту из-за коронавируса или кредитные каникулы смогут получить только те, кто заболел COVID-19 и имеет на руках документы, подтверждающие данный диагноз. Во всех других случаях банки будут индивидуально решать вопрос с каждым клиентом о возможности предоставления отсрочки. В конце статьи форма для уведомления банка о наступлении обстоятельств непреодолимой силы.

Что касается обычных потребительских кредитов, то здесь можно только рассчитывать на реструктуризацию задолженности и освобождение от штрафных санкций. И то, это касается только заболевших граждан.

Многие банки уже определили, что всем подряд кредитные каникулы из-за коронавируса предоставлять не будут. Вместе с тем, о готовности идти навстречу своим клиентам заявили: Сбербанк, ПСБ, ВТБ, Райффайзенбанк, Альфабанк, Московский кредитный банк, Банк Открытие и ряд других.

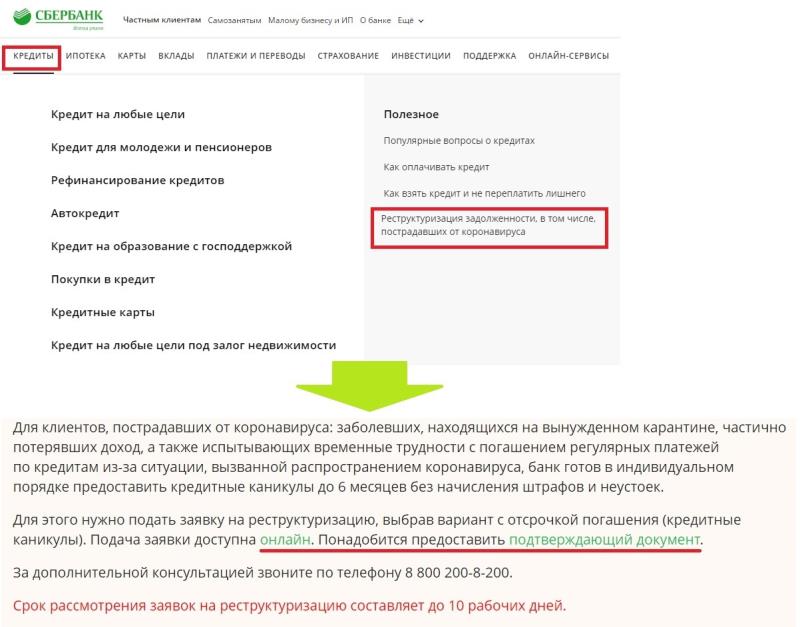

Сбербанк: отсрочка платежей и кредитные каникулы

Сбербанк один из первых подготовил решение, согласно которому клиенты банка могут получить кредитные каникулы до 6 месяцев как по ипотечным, так и по потребительским кредитам. Также отменяется неустойка (штрафы и пени) за неисполнение обязательств по договорам.

Кто вправе получить отсрочку по кредиту из-за коронавируса:

- Заемщики, заболевшие коронавирусной инфекцией.

- Заемщики, находящиеся на карантине после возвращения из зарубежной поездки.

- Заемщики, которые испытывают финансовые трудности из-за нахождения в отпуске без сохранения заработной платы.

- Заемщики, которые потеряли работу из-за экономических последствий коронавируса.

Для получения отсрочки или кредитных каникул на сайте Сбербанка необходимо заполнить соответствующую анкету. К анкете необходимо прикрепить отсканированные версии подтверждающих документов (например, трудовую книжку, подтверждающую расторжение трудового договора или справка из больницы с диагнозом «COVID-19» и др.).

Банк отвел себе 10 дней на рассмотрение такой заявки, по ее результату Вам придет сообщение об удовлетворении Вашей просьбы или об отказе.

ВТБ: отсрочка, кредитные каникулы, реструктуризация

Начиная с 31 марта 2020 года ВТБ может предоставлять до 3 месяцев отсрочку по кредитам для всех заемщиков, которые пострадали от COVID-19.

В частности, на кредитные каникулы могут рассчитывать:

- Заемщики с диагнозом COVID-19.

- Заемщики, которые из-за закрытия границ не могут вернуться в Россию.

Пока льготные условия предоставляются только для кредитов наличными и ипотеки, позже ВТБ может расширить отсрочку и на другие типы кредитов для физических лиц.

Для получения отсрочки нужно написать письмо на — ourcard@vtb.ru, в котором указать ФИО, год рождения, номер кредитного договора. При этом к письму следует также прикрепить подтверждающие документы (открытый больничный лист, заключение о заболевании и т.д.)

Заёмщикам, оставшимся без работы или ушли в неоплаченный отпуск, ВТБ может предложить реструктуризацию – изменение процентной ставки, изменение графика платежей. Решения по каждому случаю принимаются индивидуально.

Промсвязьбанк: как получить отсрочку

Промсвязьбанк также не остался в стороне и предложил всем своим клиентам, пострадавшим от коронавируса кредитные каникулы до 2 месяцев. Льготной программой реструктуризации смогут воспользоваться заемщики, которые столкнулись с резким сокращением своих доходов, потеряли работу. Также отсрочка будет предоставлена лицам, заболевшим коронавирусом.

Отдельный пакет поддержки Промсвязьбанк разработал для бизнеса. Об этом мы поговорим в нашем соответствующем обзоре.

Уведомление банка о наступлении форс-мажорных обстоятельств

Мы предлагаем Вам пример формы по уведомлению банка или МФО о наступлении форс-мажора. Обратите внимание, что нужно приложить подтверждающие документы (копии, скан-версии). Согласно закона у заемщика будет до 90 дней, чтобы представить подтверждающие документы.

В Банк_____________________________

(адрес: ________________________________)

___________

от __________________________

___________

(_________________________________________________)

____________

УВЕДОМЛЕНИЕ

о наступлении обстоятельств непреодолимой силы (форс-мажора) из-за коронавируса

Настоящим ___________ в лице _____________________________ уведомляет Вас о наступлении обстоятельств непреодолимой силы в соответствии с пунктом 3 статьи 401 Гражданского кодекса Российской Федерации.

В связи признанием факта распространения коронавирусной инфекции (2019-nCoV) обстоятельством непреодолимой силы и введением режима повышенной готовности на территории Москвы и Московской области, сообщаю о том, что у ___________ отсутствует объективная возможность исполнить свои обязательства по договору поставки № __ от ___________ в связи с___________________(например, снижение дохода в предшествующем месяце на 30% в сравнении со среднемесячным доходом в прошлом году).

Прошу предоставить отсрочку исполнения обязательств по кредитному договору ____на срок ______________.

В качестве подтверждения признания коронавирусной инфекции (2019-nCoV) обстоятельством непреодолимой силы прикладываю к настоящему уведомлению копии следующих документов:

- Указ Мэра Москвы от 16.03.2020 № 21-УМ «О внесении изменения в указ Мэра Москвы от 5 марта 2020 года № 12-УМ».

- Указ Мэра Москвы от 14.03.2020 № 20-УМ «О внесении изменений в указ Мэра Москвы от 5 марта 2020 г. № 12-УМ».

- Указ Мэра Москвы от 05.03.2020 № 12-УМ «О введении режима повышенной готовности (с изменениями на 16 марта 2020)».

- Указ Мэра Москвы от 10.03.2020 № 17-УМ «О внесении изменения в указ Мэра Москвы от 5 марта 2020 г. № 12-УМ».

- Постановление Губернатора Московской области от 13.03.2020 № 115-ПГ.

- Справка о доходах.

Дата и подпись

Таким образом, в большинстве случаев платить по кредитам в нынешних условиях все равно придется, но при правильном подходе можно получить кредитные каникулы, отсрочку платежей и реструктуризацию задолженности. Читайте также — Ответы на распространенные вопросы о кредитных каникулах из-за коронавируса.

Добрый день. вопрос по статье.

Вы пишите «у заёмщика будет до 90дней, чтобы предоставить подтверждающие документы» на какой закон ссылаться, где говориться о сроке — 90 дней?

Вчера написала уведомление по форме в этой статье, прикрепив все указы и постановления, пошла в банк, но сотрудницы банка отказались его принимать, т.к. нет подтверждающих документов о снижении дохода.

«Уведомление банка о наступлении форс-мажорных обстоятельств

Мы предлагаем Вам пример формы по уведомлению банка или МФО о наступлении форс-мажора. Обратите внимание, что нужно приложить подтверждающие документы (копии, скан-версии). Согласно закона у заемщика будет до 90 дней, чтобы представить подтверждающие документы.»

Буду благодарна за ответ.

Здравствуйте, Мария!

Президент только вчера подписал закон, принятый Госдумой и одобренный Советом Федерации. Он уже опубликован в официальных источниках — http://publication.pravo.gov.ru/Document/View/0001202004030061?index=0

Это Закон О Внесении изменений в Федеральный закон О Центральном банке.

В нем имеется статья 6 пункт 7 которой гласит:

Кредитор вправе запросить у заемщика подтверждающие документы. «В этом случае заемщик обязан представить указанные документы не позднее 90 дней» с момента заявления требования заемщиком о предоставлении кредитных каникул — льготного периода.

Если Вы обратились до момента опубликования, то формально Вам отказали правомерно, но сейчас уже не имеют права.